こんにちは!今回は駐車場サブリース事業を中心にスキー場やテーマパーク運営をを展開している日本駐車場開発(2353)について調べてみました。この記事は次のような方向けに書いています。

- 日本駐車場開発は投資先として検討できる?

- 日本駐車場開発ってどんな会社?

少しでも役に立てばうれしい限りです。

調べた結論として、個人的に今後の安定的な成長を期待したね候補のひとつとして少額投資を行いたいと考えました。

日本駐車場開発株式会社とは

【特色】商業施設等の転貸型月極駐車場を国内外で運営。傘下に日本スキー場開発、テーマパークも

【連結事業】駐車場61(21)、スキー場26(5)、テーマパーク11(-9)、他2(8) <20・7>

【比較会社】 4809 パラカ4666 パーク243496 アズーム

四季報より引用(https://shikiho.jp/stocks/2353/)

事業内容に関して

日本駐車場開発の事業は大きく分類すると以下のように分けられます。

(1)駐車場事業

国内では主に都心部のビル附置駐車場において直営事業とマネジメント事業を展開。

一定規模以上の建築物に対して、その建築物の床面積に応じて、その建築物または敷地内に駐車場を設けることが法律によって義務付けられています。よく街中で見る以下の写真のようなイメージですね。

株式会社ハッチ・ワークHPより引用・一部編集(https://p-consultant.jp/column-post/2018/03/06/367/)

(2)スキー場事業

その名の通りスキー場を運営しています。⻑野県の白馬などのほか岐阜県や群馬県に合計8つのスキー場を保有。オフシーズンには山々の美しい景色や風景を提供、飲食物や登山用具レンタルなどで収益を得ている。

(3)テーマパーク事業

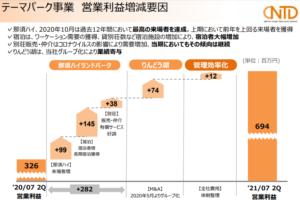

こちらもその名の通りテーマパークを運営。栃木県那須郡にある「那須ハイランドパーク」とレジャー施設「那須りんどう湖ファミリー牧場」を主に運営しているほか、その周辺の別荘・宿泊施設に関する運営からも収益を得ているようです。

売上の構成としては以下の通りです。

日本駐車場開発IR資料より引用(https://www.n-p-d.co.jp/ir/pdf/explain_202007_.pdf)

売上高のおよそ6割が駐車場事業、3割がスキー場事業、1割がテーマパーク事業となっています。

それでは、続いて株価情報や成長率の推移などについて見ていきたいと思います。

株価・財務情報

4月16日時点の情報となります。

バフェットコードより引用(https://www.buffett-code.com/company/2353/)

株探より引用(https://kabutan.jp/stock/finance?code=2353)

PERは28倍と比較的高く感じますね。過去3年の平均PERは約22倍であることも考えると、今時点では少し株価が過熱気味にあるようです。3月5日に2021年7月期第2四半期決算及び自社株買いのニュースが出て以降、短期間に20%以上株価が上昇し、そのあと価格は一旦落ち着いてきたものの、もう少し様子見が必要かもしれないですね。

財務面では2020年7月期にコロナ禍における不確実な経済状況に対応するため、手元キャッシュを増やすべく約70億円の新規借り入れを実施。結果として自己資本比率、有利子負債倍率共に悪化しています。なお、最新の2021年7月期第2四半期貸借対照表を確認する限り、流動比率は280%以上と短期的な資金繰りの面では問題は全くなさそうです。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=2353)

直近3年間では安定して本業でCFがプラスとなっており、そのキャッシュを投資や財務の方に回していることが分かりますね。2020年7月期に関しては、配当金支払いや自己株式の取得はあったものの、先ほど記載した通り約70億円の新規借入に伴い、財務CFが大きくプラスとなっています。

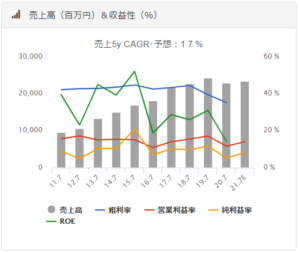

売上高、営業利益率の成長性推移

バフェットコードより引用(https://www.buffett-code.com/company/2353/)

19年7月期までは順調に右肩上がりの成長を続けていましたが、20年期よりコロナの影響を受け、売上は減少に転じ、21年期でも大きく回復には至らない見込みのようですね。

それでは、次に21年9月期の売上見込みの詳細や今後の業績見込みについてみていきましょう。

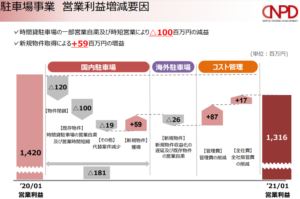

今後の事業業績動向について

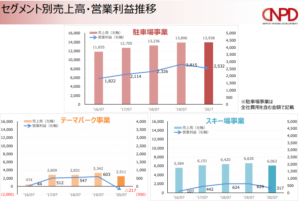

日本駐車場開発IR資料より引用(https://www.n-p-d.co.jp/ir/pdf/explain_2021072Q.pdf)

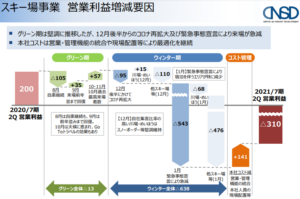

こちらが最新の2021年7月期第2Qの決算情報となります。各事業コロナの影響を受けていますが、中でもスキー場事業は繁忙期となる冬場に緊急事態宣言が発令されたことで客数が激減しており、結果赤字となってしまっています。その一方でテーマパーク事業ではワーケーション需要の取り込みなど、コロナ禍での新たなビジネスチャンスをものにし、売上、利益共に拡大させています。

一番売上の多い駐車場事業においても影響は受けているものの、コスト管理の強化などで利益減少は比較的軽微に抑えられているようです。

短中期の事業計画としてはBBB:「Build Back BEST」のスローガンのもと各事業において、以下の指針のもと事業拡大を目指していくようです。

①駐車場事業

・国内外の新規物件獲得活動の強化

・駐車場+1事業(シェアオフィス事業など)などといった新たなソリューション提案

②スキー場事業

新規施設の増強によるグリーンシーズンの強化、ノンスキー層の集客拡大による通年での売上拡大

③テーマパーク事業

・ワーケーションなど新規需要への対応や修学旅行の誘致などを通じた新規顧客の開拓

こうした新たな取り組みに加え、コロナが収まれば、本来の事業規模回復に伴い成長が加速していくのではないでしょうか。

日本駐車場開発IR資料より引用(https://www.n-p-d.co.jp/ir/pdf/explain_2021072Q.pdf)

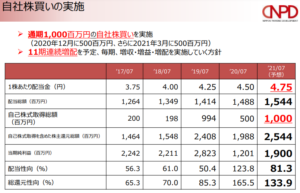

また、同社は株主還元についても毎期増収、増益、増配を実施していく方針を発表しています。

20年7月期は配当性向が100%を超えており意地のようなものを感じますね。また、毎年安定的に自己株式を取得しており、株主還元の姿勢が強く感じられますね。

まとめ.投資判断 → たね候補

同社を色々と調べた結果、以下の点からもタネ候補として少額投資したいと思いました。

・コロナの影響を受けているものの、今後の回復や成長が見込めそうな点

・株主還元への姿勢

・1単元当たりの購入金額が比較的少額であるため

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント