こんにちは!今回は2月22日にストップ高を記録したデータフィードサービスを手掛ける会社であるフィードフォース(7068)について調べてみました。同じようにフィードフォースの銘柄情報を調べている方にとって何か一つでも役に立てば嬉しい限りです。

調べた結論として、個人的に今後の事業の成長性についてもう少し様子を見たうえで判断したいと考えましたので、今すぐの投資は見送りたいと思います。

株式会社フィードフォースとは

【特色】デジタルマーケティングの関連ツールを提供。SaaS事業を育成中。中小事業者の開拓急ぐ

【連結事業】プロフェッショナルサービス69(36)、SaaS31(9) <20・5>

【比較会社】 3984 ユーザーL6553 ソウルドO

四季報オンラインより引用(https://shikiho.jp/stocks/7068/)

事業内容に関して

フィードフォースの事業は大きく分類すると以下のように分けられます。

(1)プロフェッショナルサービス(PS)事業

大企業向けを中心にデータフィードを活用したマーケティングの支援やソリューションの提供を行う事業であり、3つのサービスを展開しています。

そもそもデータフィードとは・・・?

データフィードとは、「自社の商品のデータを、広告配信先のフォーマットに変換して送信する仕組み」です。

例えばECサイトの例で考えてみましょう。ECサイトで買い物をする際は、サイトに訪問し商品を閲覧しますよね。データフィードは、訪問履歴や閲覧商品の履歴データを、広告配信先のデータフォーマットに変換し、連携することができます。この仕組みのおかげで、ピンポイントに商品の広告を打つことができるのです。

楽天やAmazonで商品ページを閲覧後、別サイトでもその商品の広告が出てくるのは、データフィードがあるからなんですね。

株式会社イノベーション Urumo HPより引用(https://www.innovation.co.jp/urumo/data_feed_ad/)

3つのサービスについて具体的に見ていきましょう。

①Anagrams

子会社のアナグラム社にて展開。リスティング広告等の運用型広告におけるマーケティング支援サービス。

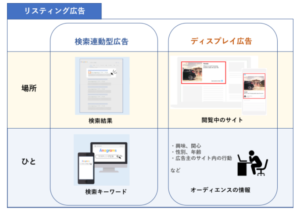

※リスティング広告とはGoogleやYahooの検索結果のページで上部に「広告」という文字と一緒に表示されるサイト広告や、サイト内で上部や横に表示されるバナー広告を指すようです。

アナグラム株式会社HPより引用(https://anagrams.jp/blog/basic-knowledge-of-listing-ads/#i-2)

②Feedmatic

データフィードのノウハウを活用した広告代理サービス。Anagramsのリスティング広告に加えて、検索画面以外にもFacebookやLINEなどあらゆる媒体での広告を幅広くサポートしているようです。

③DF PLUS

データフィード管理のアウトソーシング事業。クライアントがデータフィードを自社開発する場合、広告媒体毎に開発をする必要があり負荷が高いため、そこをアウトソーシングしてもらい、フィードフォース社が受託するビジネスのようです。

(2)Saas事業

大企業から中小企業まで幅広いクライアントに対して、SaaSにてデータフィードマーケティングの管理ツール、自動広告配信ツールやソーシャルログインシステムを提供。

こちらも展開しているサービスについて見ていきましょう。

①EC Booster

Googleショッピング広告に特化し、効果的なリスティング広告を提供。

②dfplus

FacebookやCriteo、LINEなど多様な媒体で広告を展開するためのデータフィードの作成、管理、最適化を広告担当者自身で行うことができる統合管理ツールを提供。

③ソーシャルPLUS

ソーシャルログイン(FacebookやGoogle、LINEなどのアカウントを活用し新規会員登録やログインを簡素化)サービスを提供。

ガイアックスソーシャルメディアラボ記事より引用(https://gaiax-socialmedialab.jp/post-58003/)

こうした新規登録・ログイン機能がついているとユーザー側としては楽でいいですよね。

(3)DX支援事業

2020年10月より事業開始。まだ事業開発段階にあるようです。

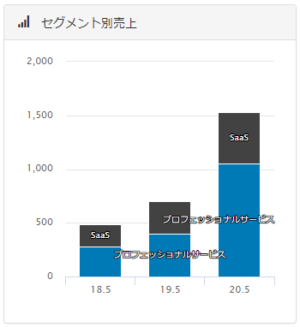

それでは、それぞれの事業の売上に占める割合を確認していきたいと思います。

バフェットコードより引用(https://www.buffett-code.com/company/7068/)

売上の内75%程度がプロフェッショナルサービス事業、残りの25%ほどがSaas事業となっています。どちらの事業も19年から20年にかけて大きく成長していますが、特にプロフェッショナルサービス事業の成長幅が顕著ですね。

それでは、続いて株価情報や成長率の推移などについて見ていきたいと思います。

株価・財務情報

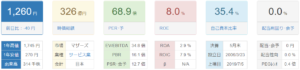

2月26日時点の情報となります。

バフェットコードより引用(https://www.buffett-code.com/company/7068/)

株探より引用(https://kabutan.jp/stock/finance?code=7068)

PERはやはり成長中のIT企業にありがちで高い水準となっていますね。20年1月よりアナグラム社を子会社化したことに伴い、総資産が20年5月期で大きく膨らんでいます。また、21年5月期の第2Qで株主交換により非支配株主持分が株主資本に振り替わったことで自己資本比率が大きく高まっています。有利子負債倍率も改善しており、全体的に財務指標が好転しているようですね。ただ、先に述べたアナグラム社の買収により、「のれん」や「顧客関連資産」が21年5月の第2Q時点で約14億円出来ています。こちらは株主資本に対しては70%程度の割合となっており少し大きいのが気になりますね。ただ、アナグラム社が現状収益に大きく貢献しているようなので減損処理が近い将来必要となる可能性は低いと思われます。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=7068)

最近まで営業CFはマイナスが続いていましたが、アナグラム社を買収したタイミングあたりから営業CFがプラスとなり、フリーCFでもプラスへと転じているようです。20年5月期は株式発行や借入金の増加に伴い財務CFが大きくプラスとなっており、現預金残高も膨らんでいます。

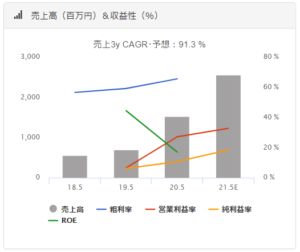

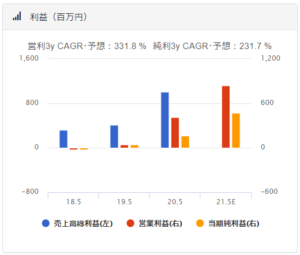

売上高、営業利益率の成長性

バフェットコードより引用(https://www.buffett-code.com/company/7068/)

アナグラム社を買収した20年5月期より大きく成長を遂げています。同じタイミングで営業利益、純利益も大きく成長をしています。20年1月から子会社となっていますので、20年5月期へは5か月分の売上寄与となっており、21年5月期は丸々1年寄与するので売上も自ずと拡大しています。

対20年期で売上高で68%、営業利益で102%の成長を予定しています。

それでは、続いて最新の決算資料(21年5月期第2Q)を確認してみたいと思います。

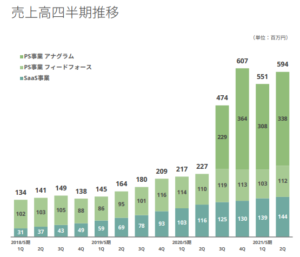

株式会社フィードフォース決算説明会資料より引用(https://ssl4.eir-parts.net/doc/7068/tdnet/1916306/00.pdf)

最新の決算資料を見ても分かるように、20年期と比較した際の売上高、利益成長の大部分はやはりアナグラム社の買収効果にあるようです。しかし、アナグラムに絞って確認した際に、20年5月期の第4Qと比較すると21年5月期の第1Q、2Qどちらを見ても売上は下がっています。コロナによる影響ももちろんあるかと思いますが、PS事業の今後の成長性がどの程度なのか?はもう少し様子見が必要と考えます。

一方で、Saas事業が着実に成長を続けていることにも着目したいと思います。売上、営業利益共に着実に増えていることが決算資料からも分かります。

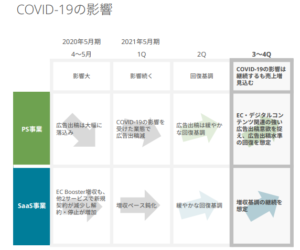

今後の事業業績動向について

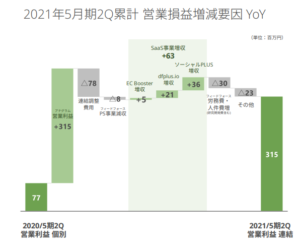

フィードフォース社が公表している21年5月期の業績動向予想の資料です。

株式会社フィードフォース決算説明会資料より引用(https://ssl4.eir-parts.net/doc/7068/tdnet/1916306/00.pdf)

3Qから4Qにかけてはコロナ影響は続くものの売上は増加を見込んでいるとのことです。また、Saas事業においても成長速度が上がっていく見込みのようです。この中でPS事業、SaaS事業共にどこまで成長していくのかしっかり確認をしていきたいですね。

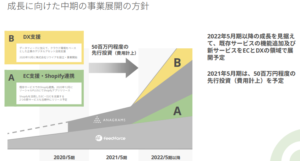

なお、22年5月期以降はSaaS事業のソーシャルPLUSにおけるShopifyとの連携や新サービス、新規事業であるDX支援事業において成長を加速させていく方針を発表しています。

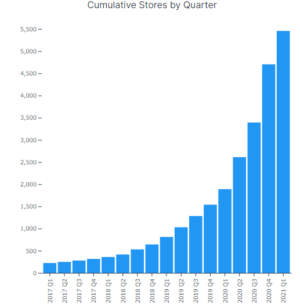

Shopifyといえば、オンラインショップを簡単に解説できるプラットフォームを提供する米国発の企業です。日本では最近BASEなどが有名ですが、Shopifyも日本に進出後、以下のように開設者数を右肩上がりに伸ばしています。

Store Leads 統計データより引用(https://storeleads.app/reports/shopify/JP/most-recent-stores)

こうした成長企業との協業によりどこまで売上、利益を伸ばしていけるのかがキーとなりそうですね。今後開発が予定されている新サービスやDX事業についても成長性がどれくらいありそうか、今後の発表が楽しみですね。

まとめ.投資は見送り

20年期、21年期は大きく成長を遂げているフィードフォース社ですが、以下の点を踏まえて、個人的には前回のオーケストラ社と同様に今すぐの購入は見送り、少し様子をみたいと思いました。

・アナグラムを中心とするプロフェッショナルサービス事業の今後の成長性について、まだ理解ができていないため

・SaaS事業の既存領域での成長性や利益率の高さは魅力的ですが、新サービスやDX事業の詳細・今後の成長性がまだ把握できていないため

オーケストラ社に続いて、今回もIT技術を活用した広告関連事業の会社について調べてみましたが、やはりなかなか素人には理解するのが難しいですね。。。

データフィードという技術においてトップレベルの企業であるようですので、今後の動向をもう少し確認の上、成長性が高いと確認でき次第改めて投資を検討したいなと思います。

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント