こんにちは!今回は企業向け研修や教育サービスを展開しており、業績成長中のインソース(6200)について調べてみました。同じようにインソースの銘柄情報を調べている方にとって何か一つでも役に立てば嬉しい限りです。

調べた結論として、個人的に今後の安定的な成長を期待して将来的にたね候補のひとつとしたいと思いますが、足元ではいったん見送りとしたいと考えました。

株式会社インソースとは

【特色】企業等の人事部向けに講師派遣型研修、公開講座を運営。人事や営業サポートシステムも展開

【連結事業】講師派遣型研修53、公開講座25、他22 <20・9>

【比較会社】 2170 リンクモチ 9610 ウィルソン 2464 Bブレーク

四季報より引用(https://shikiho.jp/stocks/6200/)

事業内容に関して

インソースの事業は大きく分類すると以下のように分けられます。

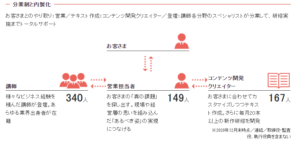

(1)講師派遣型研修事業

顧客の課題に応じて、オーダーメイド型の研修を講師を派遣して実施。3000種以上の高品質な研修を廉価で提供できることに強み。顧客満足度の高い研修実施のため、分業制や内製化等の仕組みを導入。

インソースHPより引用(https://www.insource.co.jp/gaiyo/jigyo-top.html)

(2)公開講座事業

全国10拠点44か所(2020年12月時点)にてセミナーを実施。ビジネススキルやITスキルなど3,000種近いテーマのセミナーを少人数制で年間8,000回以上も実施、受講者数も年間5万人以上に及ぶ。

(3)ITサービス事業

人事・総務サポートシステム「Leaf」の提供やストレスチェック支援サービスを提供。

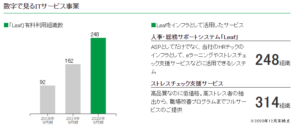

※人事・総務サポートシステム「Leaf」とは

人材育成・教育全体を管理するシステム(LMS:Learning Management System)であり、人事業務に関連する業務を一元管理する仕組みをクラウド上で提供するSaaS型のビジネスモデル。採用企業数も右肩上がりに順調に増えている模様。

インソースHPより引用(https://www.insource.co.jp/gaiyo/jigyo-top.html)

(4)その他事業

・eラーニング・動画・映像制作など

ITサービスのLeafに関連する形で定額制のeラーニング視聴サービスなども提供。

それでは、続いて株価情報や成長率の推移などについて見ていきたいと思います。

株価・財務情報

3月17日時点の情報となります。

バフェットコードより引用(https://www.buffett-code.com/company/6200/)

株探より引用(https://kabutan.jp/stock/finance?code=6200)

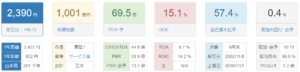

PERはかなり高く感じますね。ただ、過去3年の平均PERは約72倍(レンジとしては40~135倍)とのことですので一定して高めの評価となっているようです。PBRやPSRの指標をとってみても高めの水準ですね。なお、PSRの13.7倍は21年9月の業績予想に基づくもので、20年9月実績で見ると約20倍となっています。

財務面では2020年9月期までは無借金経営となっており自己資本比率も非常に高いです。2021年期の第1Qにおいて7億円の短期借入金がありましたが、影響はそこまで大きくなさそうなので問題ないと思われます。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=6200)

2018年から2019年にかけては業績拡大に伴い営業CFも増えていましたが、2020年期にはコロナの影響や緊急事態宣言を受け、研修事業が中止もしくは延期となってしまい売上・利益ひいては営業CFが大きく減ってしまっています。一方で、6億円の自社ビル取得や自社株の購入・配当金支払いにより投資CF、財務CFはマイナスとなっています。営業CFが今後どれだけ回復してくるのか注意が必要ですね。

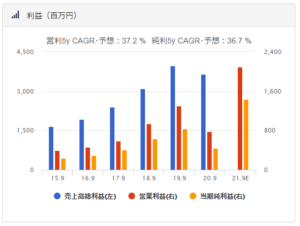

売上高、営業利益率の成長性

バフェットコードより引用(https://www.buffett-code.com/company/6200/)

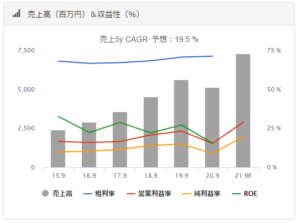

先ほども記載したように2020年の9月期はコロナの影響を受けて売り上げ減少となっているものの、それまでは順調な成長を見せています。また、21年9月期には業績も回復を見せ、かつ大きく成長を見込んでいます。ビジネスの特性からか粗利率も非常に高く、販管費(主に人件費でしょうか)を除いた営業利益率も安定した水準を維持しています。21年9月期には売上高の回復もさることながら、営業利益率も向上する見込みとなっています。利益率が安定しているため、下のグラフに示した通り、利益額も順調に増えていますね。

それでは、次に21年9月期の成長要因含め今後の業績見込みについてみていきましょう。

今後の事業業績動向について

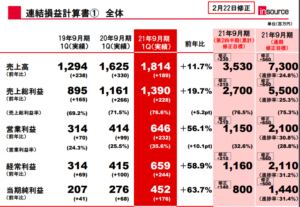

インソースIR資料より引用(https://www.insource.co.jp/resource/pdf/ir/21022206.pdf)

こちらが今年になって開示された最新の2021年9月期第1Qの決算情報となります。コロナの影響が続く中ではありましたが、全事業で売上増となり、過去最高の売上高及び営業利益を記録したようです。要因としてはコロナ環境下において、対面式ではなくオンライン形式での研修が増加したことが大きいようです。オンライン形式では場所の制約がないということもあり、開催数をある程度回復させられたことや1開催あたりの受講者数を増やすことが出来たことなどから、採算が大きく改善されたとのことです。また、ITサービス事業においてもLeafの契約企業数がしっかりと増えたことが貢献しているようです。

こうした第1Qの好調な業績動向を踏まえて、2021年9月期通期での業績見込みも当初の売上高:6,740百万円、営業利益:1,450百万円から売上高:7,300百万円、営業利益:2,100百万円へと過去最高売上高、最高益へと大きく見直しをしています。この業績予想修正の発表は2月末ですので、コロナ第3波の影響を加味しても業績が順調に推移していると推測されます。

続いて、こちらが2020年11月に公表された2023年までの中期経営計画の指標となっています。

インソースIR資料より引用(https://www.insource.co.jp/resource/pdf/ir/21022206.pdf)

CAGR(年平均成長率)としては売上高で25%以上、営業利益で50%以上と高い目標を設定しており、この目標達成に向けて3つの重点テーマを設定しています。

①最新知識教育強化~DX関連教育の強化

以前より高まっているIT人材の育成ニーズに対して、DX関連をテーマとした廉価で高品質な研修を提供、売上高の拡大につなげる。

②教育インフラサービスの成長加速化

Leafを中心としたITサービス事業、その他事業(オンラインセミナー代行サービスなど)など研修事業以外の拡大による事業の多角化。

③教育サービス販売方法の徹底的な多様化

対面型/オンライン型、eラーニングの月額契約型、コンテンツのレンタル契約型/売切り型など販売方法を多様化し、顧客の選択幅を広げていき手段とコストの最適化をはかる。

これらテーマへの取り組みとして、営業人員やコンテンツ、サービス開発のための人員を増強していく予定のようです。ただ、企業向け研修サービスを提供する競合会社は他にも多数存在する中で、そうした人員増強を通じて本当に売り上げ、利益を伸ばしていけるのかはまだまだ不透明かと思います。今後どこまで計画通りに実績を伸ばしていけるのか確認する上でも、まずは1年目の2021年9月期の決算動向までは様子を見たいところですね。

まとめ.投資判断 → たね候補だがいったんは見送り

同社を色々と調べた結果、興味はあるものの以下の点を踏まえていったんは投資見送りとしたいと思いました。

・今後も継続的にニーズがあると思われる研修・人材育成に関連した事業ではあるが、同時に競合も多くどこまで継続的に差別化が出来るのかまだ理解できていないため

・一方で、過去数年間にわたって順調に成長を続けてきている実績があり、かつ利益率も高いビジネスモデルである点は魅力

・現状の株価にどうしても割高感を感じてしまうため

気になる企業ではあるので、もう少し決算の動向を見ながらタイミングをみて投資を検討してみたい、と考えます。

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント