今回は橋梁や工場・倉庫建設の事業を柱とする横河ブリッジホールディングス(5911)について調べてみました。

結論、今後も安定的な成長が見込まれる上、増配も期待できそうな点から投資を検討したいと思います。

株式会社横河ブリッジホールディングスとは

会社概要

【特色】鋼製橋梁の最大手。保全にも注力。土木・海洋の重量構造物へ展開。システム建築事業が拡大中

【連結事業】橋梁59(10)、エンジニアリング関連38(9)、先端技術2(12)、不動産0(59) <20・3>

【比較会社】 3431 宮地エンジ 3443 川田テクノ 5912 OSJBH

四季報オンラインより引用(https://shikiho.jp/stocks/5911/)

事業内容に関して

横河ブリッジホールディングスの事業は大きく分類すると以下のように分けられます。

(1)橋梁事業

①新設:文字通り橋梁の新規建築

②保全:老朽化した橋梁の修繕を実施

③海外事業:海外市場における新規建築

(2)エンジニアリング事業

①システム建築:工場、倉庫、店舗、スポーツ施設などのシステム建築(業界No.1)

②土木関連:トンネル関連事業など

③その他:スタジアムや水門など

(3)先端技術事業

①精密機器製造:橋梁事業で蓄積した技術を活用した精密機器製造装置(半導体や液晶パネル向け)の生産サポート

②情報処理:橋の解析や設計のサポートシステムを提供

システム建築とは

建物を構成する部材(骨組み・屋根・外壁・建具など)を『標準化』することにより、『建築生産トータル』を『システム化』し、『商品化』した建築です。

工場・倉庫・物流施設・店舗・最終処分場等に適した建築工法で、建設のうえで想定される検討事項・仕様が予め標準化されているので高品質でありながら、短工期・低コストを実現しています。株式会社横河システム建築ホームページより引用(https://www.yokogawa-yess.co.jp/amp-about_yess)

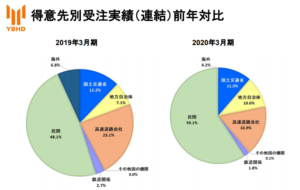

売上に占める3事業の内訳は以下となっています。

バフェットコードより引用(https://www.buffett-code.com/company/5911/)

橋梁事業で6割弱、エンジニアリング事業で4割弱、残りの数%が先端技術事業となります。

ここ数年この割合に変化はなさそうです。

事業の取引先で見た場合には国土交通省をはじめとする公共部門が4割から5割、民間部門が5割前後といった割合です。20年には公共部門や海外からの受注が減少した分を民間からの受注拡大でカバーしているようです。

株価・財務情報

バフェットコードより引用(https://www.buffett-code.com/company/5911/)

株探より引用(https://kabutan.jp/stock/finance?code=5911)

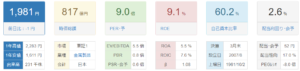

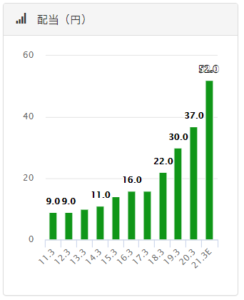

PER、PBR、PSRどの指標見ても割高感はなさそうです。また、配当利回りは2.6%と決して高くはない水準ですが、現在の配当性向が17%である点や(21年3月期に年間配当が52円まで増配されると、配当性向は20%近くまで上がりそうです)、剰余金も年々積みあがっている点でも増配余地があるように見えます。

自己資本は約60%と安心できる水準であり、ここ10年以上も50%以上を維持しており安定しているようです。加えて、有利子負債倍率も0.20倍以下を10年以上もキープしており、財務面では安心といえそうですね。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=5911)

事業の性質上、受注から建築、入金まで時間差が生じるために売上高と営業CFにはズレが生じるように思われます。ただ、決算書記載内容によれば竣工時精算の案件もあるようで、2018年期はそういった案件が複数重なったことや工事未払い金の増加などで一時期的に営業CFが増えているようです。

投資CFは毎年多額のマイナスとなっていますが、2018年期は事務所建替えや既存工場の近隣用地の取得、19年期と20年期は新工場の取得に伴う土地、建物への投資費用となっており、直近3年間で今後の事業拡大に向けて積極的な投資の姿勢を見せています。

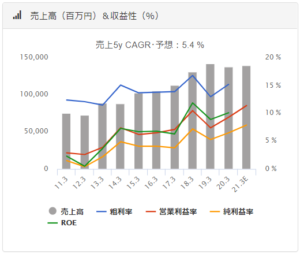

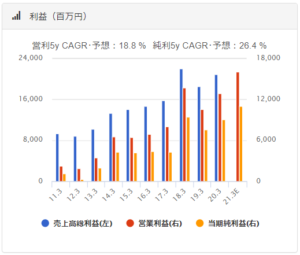

売上高、営業利益率の成長性

バフェットコードより引用(https://www.buffett-code.com/company/5911/)

売上高は決して成長率が高いわけではなさそうですが、着実に右肩上がりで成長を続けていることが分かりますね。粗利率はほぼ横ばいですが、営業利益率が増加していることから、売上高の上昇に対して販管費の上昇は抑えられているようです。営業利益額の増加に伴い、配当もしっかりと右肩上がりで増えています。

今後の事業動向について

事業に関係する外部環境について調べてみました。

マイナス要因

横河ブリッジホールディングス第5次中期経営計画より引用(http://www.ybhd.co.jp/ir/pdf/settlement_20190522-2.pdf#zoom=100)

こちらは何となく肌感覚でも分かる気もしますが、日本において新たな橋梁の着工件数は右肩下がりで減少を続けているようです。そのため、橋梁事業においては間違いなく逆風となりそうですね。

プラス要因① 橋梁の老朽化の進行

国土交通省HP老朽化対策の取組みより引用(https://www.mlit.go.jp/road/sisaku/yobohozen/torikumi.pdf)

高度経済成長期に建設ラッシュとなった橋梁も建設後50年を経過するものが増え、大規模な更新や修繕、長寿命化工事へのニーズが高まっているようです。その市場は3兆円規模にまで拡大する見込みのようです。業界トップレベルの建築実績、長年の公共部門との取引実績より、今後も横河ブリッジホールディングスへの引き合いは増えていくものと思われ、事業拡大には追い風と言えそうですね。また、橋梁に限らずトンネルにも同様のことが言え、エンジニアリング事業においても有利が外部環境な考えられます。

プラス要因② システム建築へのニーズの高まり

横河ブリッジホールディングス第5次中期経営計画より引用(http://www.ybhd.co.jp/ir/pdf/settlement_20190522-2.pdf#zoom=100)

・東京オリンピック後も見込まれる継続的な建設需要

・ECの進展に伴う物流倉庫への需要の高まり

・技術者や鉄骨加工業者の不足

といった事業環境のニーズに対し、合理的に解決できるシステム建築への期待が益々高まっているようです。上記図を見ても分かるように、工場や倉庫などの着工面積は世界同時不況以降順調に回復を見せており、今後も成長が見込まれています。横河ブリッジホールディングスはこうした市場拡大を見据えて直近数年で新工場を設立しており、生産量の増大に対応する体制を整えています。

株主還元の方針について

第5次中期経営計画にて以下の株主還元策を掲げています。

・「安定配当と機動的な自己株式の取得」

・配当性向:15%以上

なお、最新の開示資料(2021年1月開示)において、22年3月期の配当性向を20~30%の範囲を目安に検討中とあり、今後は配当性向の引き上げが期待できそうですね。

投資判断 → たね候補

以下の点を踏まえて、購入を検討したいなと思いました。

・売上/利益の成長実績

・今後の事業の安定性・成長性

・増配への期待

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント