こんにちは!今回は街中でもよく見かける機会が多い、セブンイレブン店舗内を中心にATM事業を展開しているセブン銀行(8410)について調べてみました。この記事は次のような方向けに書いています。

- セブン銀行は投資先として検討できる?

- セブン銀行ってどんな会社?

少しでも役に立てばうれしい限りです。

実は昨年すでに購入していた株でしたが、今回改めて調べた結論として、個人的に一度売却したいと考えました。

株式会社セブン銀行とは

【特色】提携金融機関からのATM手数料が柱。セブン‐イレブン店舗中心に2・5万台超、海外展開も

【資金】定期31、普通69、他0 <21・3>

【比較会社】

四季報より引用(https://shikiho.jp/stocks/8410/)

事業内容に関して

セブン銀行の事業は大きく分類すると以下の3つに分けられます。

(1)ATMプラットフォーム事業

セブンイレブンなどでよく見かける、24時間365日稼働のATMサービスを提供する事業です。

(2)決済口座事業

セブン銀行で口座を開設・保有する人に対して普通預金や定期預金、海外送金といった金融サービスを提供しています。

(3)海外事業

アメリカ、インドネシア、フィリピンにおいてATMサービスを提供する事業となります。

続いて、各事業の売上・利益構成や利益率としては以下の通りです。

バフェットコードより引用(https://www.buffett-code.com/company/8410/)

セブン銀行 IR資料より引用(https://www.sevenbank.co.jp/corp/news/2021/pdf/20210507_J3_PR.pdf)

売上高のおよそ8割が国内事業となっており、残りが海外事業となっています。また、国内事業の9割弱がATM受入手数料からの収入となっており、現状国内ATM事業が収益の柱となっていることが分かります。(IR資料記載の経常収益が売上高を指しています)

営業利益の面から見ると、海外事業が赤字から黒字化へと徐々に成長している一方で国内事業の利益は減少傾向にあり、全体としては右肩下がりとなっていることが見て取れます。

それでは、続いて株価情報や成長率の推移などについて見ていきたいと思います。

株価・財務情報

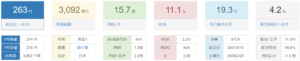

9月14日時点の情報となります。

バフェットコードより引用(https://www.buffett-code.com/company/8410/)

株探より引用(https://kabutan.jp/stock/finance?code=8410)

PERは15.7倍とそこまで高い水準にはないようです。ROEは11%と他の金融会社と比較しても良好な上、配当利回りも4.2%と高い値となっています。

財務面では自己資本比率が20%以下と低く見えますが、金融業の会社で共通して見られる現象ですので問題ないかと思います。顧客の預金が負債に入るため、どうしても自己資本比率が下がってしまいますが、剰余金(決算短信を確認するとほとんどが利益剰余金)は増加傾向にあり、財務状況は良好と考えます。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=8410)

営業CFは事業収益以外にも顧客からの預金増加額などもプラスとして表現されます。そのため、本業による収益が順調かどうか、この数値だけでは判断が難しいですね。投資CFはATMの入替投資(固定資産取得)など、財務CFは配当金支払いなどが主な内容となっています。

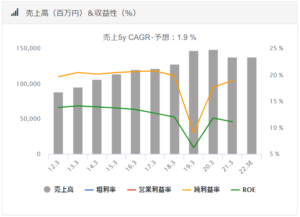

売上高、営業利益率の成長性推移

バフェットコードより引用(https://www.buffett-code.com/company/8410/)

売上高は緩やかではありますが成長を続けているようです。純利益は16年頃よりほぼ横ばいの状況で、22年3月期にはATMなどへの先行投資もあり利益は減少見込みのようです。なお、19年3月期は大きく利益が減少していますが、これはアメリカとインドネシアの各子会社の「のれん」の減損が原因のようです。

それでは、次にセブン銀行の2022年3月期の第1Q決算と中期経営計画について確認していきましょう。

直近決算と今後の経営計画について

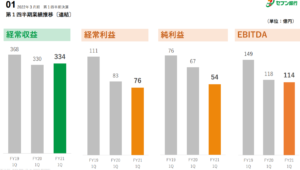

同セブン銀行 IR資料より引用

こちらが最新の2022年3月期第1Qの決算発表の内容となります。売上は横ばいですが利益の各種指標は減少しています。先ほども記載した通り、ATMなどへの先行投資が利益減少の原因となっている状況です。

同セブン銀行 IR資料より引用

こちらが中期経営計画で示されている今後の成長戦略となります。今後の戦略としては、国内事業も海外事業もATMビジネスの確立に加えて、新たな金融サービスの提供・拡大による成長を目指していくようです。

こうした戦略に対して個人的に思うところとしては、「キャッシュレス社会が今後ますます浸透していく流れの中で、柱であるATMビジネス自体が縮小していくのではないか?」ということです。

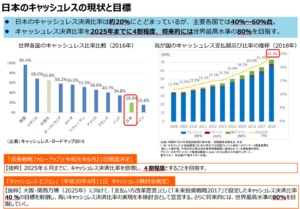

以下資料のように国としても今後キャッシュレスの更なる普及に力を入れる姿勢を見せており、セブン銀行のATM事業には間違いなく逆風になるのではないかと考えています。私自身もQRコード決済などを使う機会が増えて以降、逆にATMの利用は大きく減っており、この社会トレンドの変化を強く感じています。

経済産業省資料より引用(https://www.meti.go.jp/policy/mono_info_service/cashless/image_pdf_movie/about_cashless.pdf)

まとめ.投資判断 → 収穫

冒頭でも記載しましたが、同社の株を昨年購入していましたが、今回改めて調べた結果、高い配当利回りは魅力的であるものの以下の理由から一度売却することとしました。

・柱であるATMビジネスに対して、キャッシュレス社会の進展という社会的なトレンドが逆風となってしまうこと

・ここ数年の利益が減少傾向にあること

・長期的に見ると株価は下落基調にあること

収穫結果

以下のように売却益、保有期間中の受取配当金は合計で6,400円(税引き前)となりました。

金額として大きくはないものの、損が出なかっただけで十分と考えたいと思います。

株価チャート

以下が週足での約3年分のチャートです。いくつか山はあるものの徐々に下落基調にあるように見えます。ちなみに私は黄色の星がついたタイミングで購入をしました。当時はあまり深くは考えずに配当利回りに魅かれて購入を決断していたように思います。

なお、チャートの下部分にRSI指標を並べています。過去の傾向として、このRSIの指標が80近くまで高くなると、株価が上げから下げに転じているように見えましたので、そろそろピークだろうと考え、取得単価を少し上回ったタイミングで売却の決断をしました。

ちなみにRSI指標の意味はほとんど理解できていません!!!テクニカルについてはこれからもっと勉強をしていきたいと思います!

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント