こんにちは!今回はビジネスチャットツールを展開しているChatwork(4448)について調べてみました。この記事は次のような方向けに書いています。

- Chatworkは投資先として検討できる?

- Chatworkってどんな会社?

少しでも役に立てばうれしい限りです。

調べた結論として、個人的に今後の成長は見込めそうなものの、一旦は投資は見送りたいと考えました。

Chatwork株式会社とは

【特色】クラウド型ビジネスチャットツールを開発・販売。広告表示や容量制限のない有料版が収益源

【単独事業】Chatwork88(9)、セキュリティ12(46) <20・12>

【比較会社】

- 4476 AIクロス

- 3966 ユーザベス

- 3681 ブイキュブ

四季報より引用(https://shikiho.jp/stocks/4448/)

事業内容に関して

Chatworkの事業は大きく分類すると以下の2つに分けられます。

(1)Chatwork事業

社名にもなっているChatworkというビジネスコミュニケーションツールをSaaS型で提供する事業です。業務の効率化と会社の成長を目的とし、メール・電話・会議に代わるツールとして販売を拡大しており、これまでに328,000社(2021年8月末日時点)に導入が進んでいるようです。

・チャット機能:社内外のユーザーと複数人で効率的な情報共有を実現。

・タスク管理機能:自分用、もしくは相手に依頼用のTodoリストを作成。

・ファイル機能:やり取りしたデータのアップロードやダウンロードが可能。

・ビデオ・音声通話機能:ZoomやTeamsなどと同様。

(2)セキュリティ事業

アンチウイルスソフト「ESET」の代理店販売ビジネスのようですが、決算短信の中でも言及されていますが、Chatwork社としては今後積極的な事業拡大は行わない方針とのことです。実際に2021年12月期 第2四半期決算においても、売上高、利益ともに前年に比べて大きく減少しており、今後も規模は縮小していくものと思われます。

続いて、各事業の売上・利益構成や利益率としては以下の通りです。

バフェットコードより引用(https://www.buffett-code.com/company/4448/)

売上高のおよそ9割がChatwork事業で残りがセキュリティ事業となっております。

営業利益額としてはセキュリティ事業の割合も大きく、利益率も高くなっているように見えますが、本社機能も含めた販管費をすべてChatwork事業で計上しているようなのでその影響が大きそうです。セキュリティ事業を今後拡大していく意向がないことからも、ビジネスの拡張性、利益率ともに、Chatwork社から見てそこまで魅力のない事業なのかもしれません。

それでは、続いて株価情報や成長率の推移などについて見ていきたいと思います。

株価・財務情報

9月7日時点の情報となります。

バフェットコードより引用(https://www.buffett-code.com/company/4448/)

株探より引用(https://kabutan.jp/stock/finance?code=4448)

PERは直近四半期が赤字であったため、数値が出ていません。直近で黒字であった2020年12月期決算のEPS:5.7円で計算すると約200倍という高い水準となっています。8/13発表の直近の決算にて営業益が大きく赤字となったことから、一時は761円まで下がっていますが、そこからは1.5倍ほどに株価は持ち直しています。

財務面では直近で赤字とはなっているものの、自己資本比率は70%前後とまだまだ安全な水準で運営がなされています。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=4448)

直近3年間では2019年より本業でCFがプラスとなっており、そのキャッシュを投資に回していることが分かりますね。加えて、2019年は株式上場に伴って資本金が大きく増えており、財務CFは大きくプラスとなっています。

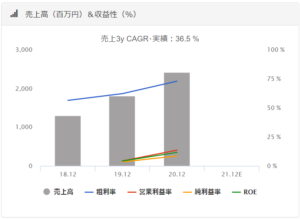

売上高、営業利益率の成長性推移

バフェットコードより引用(https://www.buffett-code.com/company/4448/)

毎年順調に右肩上がりの成長を続けており、売上高としては2017年以降毎年30%以上の伸びを見せています。営業益も売上高の成長に伴い成長を続けており、2019年には黒字化されましたが、2021年には一転、再度赤字となる見込みのようです。

それでは、次に2021年12月期の売上・利益見込みの詳細や今後の業績見通しについて確認していきましょう。

今後の事業業績動向について

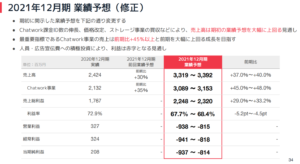

Chatwork IR資料より引用(https://contents.xj-storage.jp/xcontents/AS04681/e7d50af8/67de/4eb7/ad5c/e7ad1fe6f639/140120210812484603.pdf)

こちらが最新の2021年12月期第2Qの決算にて発表された今年度の業績見通し情報となります。売上の大半を占めるChatwork事業は45%以上もの大きな成長を見込んでいますが、一方で業績拡大に伴う人員や広告宣伝費への積極投資により、営業利益としては赤字の見通しとなるようです。

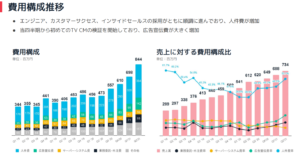

同Chatwork IR資料より引用

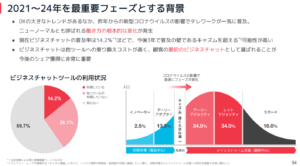

こちらが実際に売上に占める費用構成比の資料となりますが、確かに人件費や広告宣伝費の比率が上昇傾向にありますね。以下資料や中期経営計画目標にもある通り、Chatwork社は2024年までのこの4年間を事業拡大における最重要フェーズと捉えていることがこうした積極的な投資の背景となっています。初めてのTV CM開始による流入ユーザーの増加や、人員増強を通じて汎用的なビジネスチャット機能に業界特化型の機能も付加することでプロダクトの魅力を高め、成長を加速させていく狙いのようです。

● 主力のChatwork事業において、2021-2024年でCAGR40%以上の売上成長を実現する

● 2024年度に全社売上100億円、中小企業向けビジネスチャット市場で40%のシェアを獲得しNo.1となる

同Chatwork IR資料より引用(一部文言修正)

2024年にシェアNo.1の確固たる地位を築いたのちには、中小企業向けのあらゆるヒト・モノ(情報)・カネのやり取りを仲介するプラットフォームビジネスへと発展させ、ビジネスコミュニケーションの効率化、ひいては付加価値創造につながる仕事の拡大や働き方の多様化に貢献していく、というミッションを掲げているようです。

さて、以上のような成長加速に向けて、他にも気になる点が2点ありましたので、併せて紹介したいと思います。

料金プランの変更

2021年7月以降、順次新料金プランへと移行を進めており、基本的な内容としては値上げのため、ユーザー側からすると嬉しくない話となっています。また、無料で使用できる機能も縮小し、ユーザーの有料化を促進する方針を見せています。

21年2Q末時点での各KPIは以下の通りとなっています。

②1日あたりのサービス利用者数:93.4万

③課金IDの解約率:1.9%

④課金IDあたりの平均単価:445.4円

今回のプラン変更を通じて、②の無料プラン利用者がどれだけ①の課金IDへ移行するのか、③の解約率、④の単価が共にどれだけ高まっていくのか、気になるところですね。会社で使用している場合、ビジネスチャットはスイッチングコストが高そうなので、意外と解約は少ないのかもしれないですが、今回の変更影響が3Q以降にどういった数値で見えてくるのでしょうか。

クラウドストレージ事業のM&A

2021年7月1日付でスターティアレイズ社の運営するクラウドストレージ事業を分割し、連結子会社化しているようです。短期的には売上高の増加、営業利益の減少(赤字事業のようですね)といった影響がありますが、長期的に見れば、Chatworkのタスク機能を強化する(多種多様なデータをクラウド上で保管可能に)、非常に親和性の高い事業を買収できたと見ることができるのではないでしょうか。お互いの既存顧客へのアプローチによる収益拡大や、運営システムや機能の共通化によるコスト削減、といったシナジーが見込まれ、今後の事業拡大を加速させるキーのひとつとなりそうですね。

また、取得金額(約454百万円)は金融機関からの借り入れで賄うようですが、財務的にもまだ安心できる水準だと思います。

なお、このように事業成長に向けて積極的に投資を進めている会社ですので、配当や自社株買いといった株主還元についてはたちまちは実施予定はなさそうです。

まとめ.投資判断 → 見送り

同社を色々と調べた結果、事業としては非常に魅力的ではありますが、以下の点から投資は見送りたいと思いました。

・料金プランの変更などが今後の成長速度にどう影響を与えていくのか不透明なため

・現在のフェーズでは株主還元が実施される状況にはなさそうなため

・将来的な営業利益率が見えなかったため

2024年時点で売上100億円を目指すことはわかりましたが、その際の営業利益率の指標が見つけられなかったため、売上100億円に対して、営業利益はいくらなのか、EPSはいくらになるのか、その金額から見て現在の株価は割安なのか、を判断することができませんでした。(参考までに、黒字で終わった2020年期の営業利益率:13.5%で9/7時点の株価を計算するとPERは31倍といったところでしょうか)

ちなみに調べる中で知りましたが、SaaSビジネスの成長を見る上では売上成長率と営業利益率を合算した数値が40%を超えれば優良である、という考え方があるようです。ご参考まで。

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント