こんにちは!今回は機能性素材や通販事業が事業の柱であるファーマフーズ(2929)について調べてみました。GABA入りのチョコを一度はコンビニなどで見たことがあるかと思います。そのGABAの供給では市場をほぼ独占している会社のようです。

結論、今後の事業成長性について分からない部分もあるので投資は見送りたいと思いました。

株式会社ファーマフーズとは

【特色】卵黄由来のサプリや化粧品通販が主力。機能性食品素材ギャバ等は内外の食品メーカーへ販売

【連結事業】機能性素材17(31)、通信販売82(5)、バイオメディカル1(-24)【海外】6 <20・7>

【比較会社】 4583 カイオムB 2931 ユーグレナ 4974 タカラバイ

四季報オンラインより引用(https://shikiho.jp/stocks/2929/)

事業内容に関して

ファーマフーズの事業は大きく分類すると以下のように分けられます。

(1)機能性素材

B to B事業であり、GABAに代表される機能性素材を食品メーカーなどに販売。

(2)通信販売

育毛剤やサプリメントの通信販売。

(3)バイオメディカル

製薬会社との共同研究やライセンス契約を通じたロイヤリティ収入。

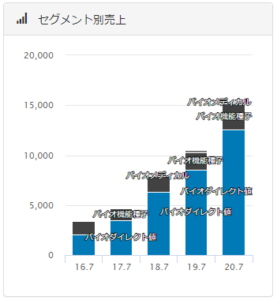

それぞれの売上に占める割合は以下の通りです。

バフェットコードより引用(https://www.buffett-code.com/company/2929/)

ここで書かれているバイオダイレクト値が通信販売事業となります。売上の内8割が通信販売、2割程度が機能性素材事業、残りの1,2%がバイオメディカル事業となります。

株価・財務情報

2月11日時点の情報となります

バフェットコードより引用(https://www.buffett-code.com/company/2929/)

株探より引用(https://kabutan.jp/stock/finance?code=2929)

PERやPBRを確認するに割高な感じがしますね。配当利回りは0.4%と低く、既に配当性向が36%近くあることからも今後の増配は事業の成長性、利益次第と考えます。直近の8-10月の第一四半期決算上では自己資本比率の低下、剰余金のマイナス、有利子負債倍率の急増など心配になる点が多くありますが、こちらは後述しますが通信販売向けの多額の広告宣伝費が前半の2四半期に集中するためで、年間を通じてみれば18年から20年の指標に落ち着いているようです。剰余金は利益拡大に伴い、順調に増えているようですね。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=2929)

直近の20年7月期では、通信販売の売上増加に伴う売掛金の増加、商品増産の結果として棚卸資産が増加しており営業CFはマイナスとなっています。投資CFは新規研究所設立に伴いマイナスに、財務CFでは長期借入金の新規借り入れ、返済のやりくりがありプラスとなっています。

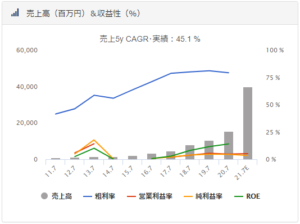

売上高、営業利益率の成長性

バフェットコードより引用(https://www.buffett-code.com/company/2929/)

2017年に黒字化して以降、順調に右肩上がりに売上、利益共に成長を続けていますね。

何よりもやはり目を引くのは21年7月予想での急成長ですね。売上で2.6倍、経常利益で2.7倍を見込んでいるようです。ここまでの急成長の場合、商品の供給体制など逆に不安がよぎりますが、それを見越しての20年7月期での棚卸資産の積み増しなのかもしれません。

ちなみに、機能性素材事業は過去より利益率が20~30%台と高かったようですが、この事業での利益を通信販売とバイオメディカルの両事業の赤字が食いつぶす形で16年頃まで赤字となっていたようです。機能性素材事業の成長と通信販売事業の赤字縮小、黒字化?(2019年7月期から)により利益が伸びてきています。

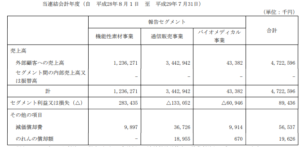

なお、以下が黒字転換した2017年期と直近の2020年期のセグメント別売上高、利益情報です。

ファーマフーズ決算資料より引用(https://www.pharmafoods.co.jp/ir/library/docs-1)

ん?調整額ってなんだ?

2017年期の決算資料には記載がないですが、2019年期の決算よりこの項目が表示されるようになっています。この費用の按分次第で通信販売事業を黒字か赤字か調整できそうなため、実際にどれだけの利益率のビジネスなのか見えにくくなっているように感じます。ただ数字的には以前よりも改善しているのは間違いなさそうです。

今後の事業動向について

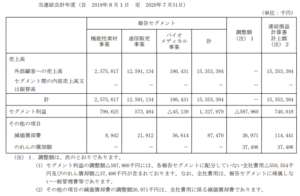

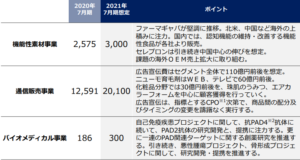

ファーマフーズ社が公表している21年7月期の業績予想についての資料です。

ファーマフーズ決算資料より引用(https://www.pharmafoods.co.jp/ir/library/docs-1)

3つすべての事業で大きく成長を見込んでいます。中でも利益率の高い機能性素材事業の伸びはそのまま利益の拡大に直結しそうですね。通信販売事業は売上高が75億円近くも急拡大する見込みのようです。ここでどれだけ利益に貢献できるかが肝となりそうです。

そこで通信販売事業についてもう少し詳しく見ていきます。

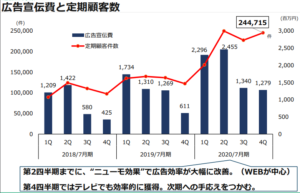

ファーマフーズ決算資料より引用(https://www.pharmafoods.co.jp/ir/library/docs-1)

こちらの資料に記載の通り、通信販売事業で売上に対して利益が低調である理由のひとつは多額の広告宣伝費と考えられそうです。20年7月期は売上125億円に対して60億円近くを広告宣伝費に投入しています。傾向として1Qと2Qに集中的に宣伝をかけ、3Qと4Qは抑制することで、事業として通期での黒字化を志向する戦略のようです。ひとつ気になるのは赤の折れ線グラフで示された顧客件数です。1Qと2Qで宣伝費上昇に伴い増えていくものの3Q4Qで減少していく傾向を毎年示しており、リピート顧客が少ないというのが実態ではないかと考えます。実際にアマゾンで商品を調べてみましたが、星1つから5つまで評価がきれいに分散しており、商品を高評価する人と同数レベルで低評価する人が存在するようです。また、インターネットで代表商品であるニューモやタマゴサミンを検索した際に、関連キーワードとして「解約」という言葉が上位に表示されることも実情を示しているように思います。

ちなみに20年7月期の定期顧客24万件の内、半数がニューモ(育毛剤)の顧客となっており、今後もニューモの宣伝に注力していくと会社は発表しています。この商品について少し調べてみましたが、18年末に販売開始したばかりのようでネットの評価は様々でした。育毛剤の効果確認には時間を要するとも思いますので、まだ評価が定まっていないものと考えます。

最後に簡単に市場規模動向についても見ていきます。

2020年度のヘアケア市場規模は、事業者売上高ベースで前年度比95.9%の4,342億円になると予測する。

市場では、2020年初頭からの新型コロナウイルス感染症の拡大と感染予防対策により、ヘアケア商材や毛髪業の接客販売、植毛医療・クリニックなどの施術業務に影響が生じた。新型コロナウイルスの爪痕は深く、客足もコロナ禍以前と同水準に回復するには時間を要する見込みである。2021年にかけて、国内外の人や物の出入りなどの規制が段階的に緩和され、消費環境が改善されるとともに、ヘアケア市場も緩やかに回復推移する見通しである。

日経新聞 矢野経済研究所記事より引用(https://www.nikkei.com/article/DGXLRSP542922_Z01C20A1000000/)

ニューモの販売市場自体は大きく成長するわけではなさそうですね。競合とのシェアの奪い合いになるビジネスと言えそうです。

ファーマフーズ決算資料より引用(https://www.pharmafoods.co.jp/ir/library/docs-1)

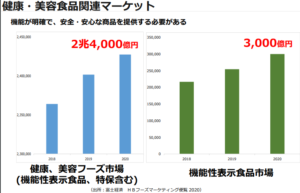

機能性素材事業においては、コロナなどをきっかけに健康への意識がさらに高まっていますので、今後も市場の継続的な拡大が期待できそうですね。

投資判断 → 見送り

以下の点を踏まえて、購入は見送りたいと思いました。

・通信販売事業の売上に占める割合が非常に高く、利益性や今後の成長継続性が分からなかった点

・株価の高さ

・配当利回りの低さ

もし機能性素材の単体事業の会社であれば投資も検討してみたいと思いましたが、通信販売事業の影響がよくも悪くも大きいため、もう少し様子見をしてみたいですね。

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント