こんにちは!今回は日本初の「SDGs-IPO」として東証一部に上場したポピンズホールディングス(7358)について調べてみました。同じようにポピンズの銘柄情報を調べている方にとって何か一つでも役に立てば嬉しい限りです。

調べた結論として、個人的に今後の安定的な成長を期待してたね候補のひとつとしたいと思います。

株式会社ポピンズホールディングスとは

【概要】ベビーシッターの派遣を中心とした在宅サービスや保育・学童施設などを運営。

【業種】サービス業

【比較会社】 ベネッセHD, ヒューマン, セリオ

事業内容に関して

ポピンズホールディングスの事業は大きく分類すると以下のように分けられます。

すべての事業は「働く女性を最高水準のエデュケアと介護サービスで支援します。」というミッションの下に展開されています。

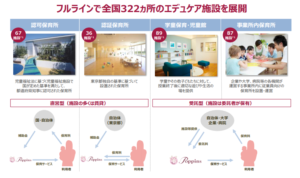

(1)エデュケア事業

保育・学童施設の運営が主な事業であり、「認可保育事業(認可保育所など)」と「認可外保育事業(インターナショナルスクールなど)」の2つに分けて様々なニーズに応えた施設サービスを展開。なお、“エデュケア”とは、“エデュケーション”(教育)と“ケア”(保育)を組み合わせた造語でポピンズの教育理念を指すようです。

ポピンズホールディングスHPより引用(https://www.poppins.co.jp/hldgs/ir/management/business.html)

(2)在宅サービス事業

ベビーシッターを中心とした在宅保育サービスの提供、高齢者向け在宅ケアサービス及び家事支援サービスを展開しています。具体的なサービスの内容について見ていきましょう。

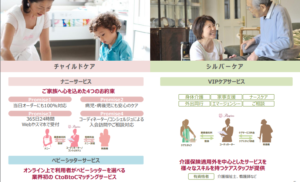

①チャイルドケアサービス

ポピンズにて育成したナニー※の派遣やベビーシッターのマッチングサービスを提供。

※ナニーとは・・・

英国では国家資格となっており、おむつ交換や授乳などの基本的な身の回リのお世話はもちろん、送迎や教育、しつけなどを親に代わって行う子育てのプロフェッショナルです。

中でも世界的な名門校英ノーランドカレッジ出身のナニーはノーランダーと呼ばれ、その一部は英国王室のロイヤルファミリーヘのサービス提供にも選ばれておリます。当社グループでは、1987年よりノーランドカレッジと提携して専門性を高めておリ、知識・教養・技能・人格など、すべてにおいて最高水準のナニーを育成することを目指しています。

ポピンズホールディングスHPより引用(https://www.poppins.co.jp/hldgs/ir/management/philosophy.html)

ナニーの派遣は24時間365日、当日オーダーに100%対応、という利便性の高いサービスを提供しています。

②シルバーケアサービス

介護保険サービス及び介護保険適用外のVIPケアサービスを高齢者向けに提供。ナニーサービスでの在宅ケアノウハウを活用した人材教育に強み。利用者の様々なニーズに応えられる人材でサービス品質の向上に努めているようです。

ポピンズホールディングスHPより引用(https://www.poppins.co.jp/hldgs/ir/management/business.html)

③家事支援サービス

子育て支援や介護支援だけに留まらず、女性活躍推進のために家事支援サービスを利用者のニーズに応じてオーダーメイドで提供。

(3)教育研修・調査事業

①国内研修:長年培ってきたナニーサービスや乳幼児教育のノウハウを体系化し、国・自治体や企業、個人など向けに人材育成・教育研修・セミナーのサービスを提供。

・海外研修:乳幼児教育に携わる方や指導者を目指す方に向けて、海外有名大などでの海外研修サービスを提供。

・調査/研修事業:米ハーバード大学、米スタンフォード大学、東京大学、お茶の水女子大学など国内外の教育機関・研究者との様々な連携によるエデュケアの研究を実施。また、国や自治体からの委託を受け、保育士再就職支援や様々なコンサルティングを実施。

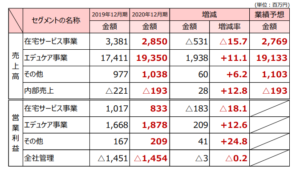

それぞれの事業の売上高と総売上に占める割合としては以下の通りとなっています。(2020年12月期決算)

(1)エデュケア事業:19,350百万円(83%)

(2)在宅サービス事業:2,850百万円(12%)

(3)教育研修・調査事業・その他事業:1,038百万円(5%)

それでは、続いて株価情報や成長率の推移などについて見ていきたいと思います。

株価・財務情報

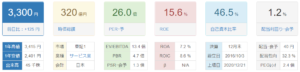

3月12日時点の情報となります。

バフェットコードより引用(https://www.buffett-code.com/company/7358/)

株探より引用(https://kabutan.jp/stock/finance?code=7358)

PERは少し高めでしょうか。PBRやPSRの指標も平均的かやや高めといった水準のようです。2020年12月期は東証一部に上場したこともあって、自己資本が大きく増え自己資本比率が大きく改善しています。併せて現預金も増加していることから有利子負債倍率も改善しているようです。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=7358)

2018年から2019にかけて営業CFが大きく増えていますが、ポピンズのホームページを見てもはっきりとした理由はわかりませんでした。上場にあたって開示された決算情報の中で、2019 年3月に学童・児童館及び保育施設の運営並びに保育士派遣事業を展開する株式会社ウィッシュを連結子会社として取得し、エデュケア事業の一層の拡大を図った、とあるためこの買収による好影響が出ているのかもしれませんね。

2020年12月期はコロナ禍での緊急事態宣言発令により、営業自粛の影響を受けており、2019年と比較した際には営業CFが若干減少しています。

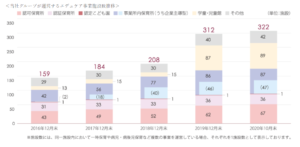

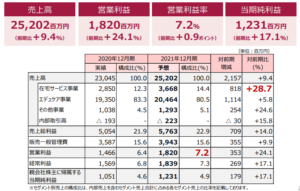

売上高、営業利益率の成長性

ポピンズホールディングスIR資料より引用(https://ssl4.eir-parts.net/doc/7358/ir_material1/154152/00.pdf)

第一の柱であるエデュケア事業は上のグラフにも表れているように保育所などサービス提供施設数が右肩上がりに5年間で増えてきており、それに伴い売上、営業利益も拡大傾向を見せているようです。

もうひとつの柱である在宅サービス事業においては、2020年度は緊急事態宣言が出た第2四半期に営業自粛を行ったため、昨年比で売上が6割程度にまで減少したようです。第四半期においても9割程度までの回復にとどまっており、コロナの影響を強く受けています。

ポピンズホールディングスIR資料より引用(https://ssl4.eir-parts.net/doc/7358/ir_material1/154152/00.pdf)

ただ、2018年から2019年にかけては+15%と順調に成長をしていたようです。上場は最近ですが、同社の創業は30年以上も前であり、チャイルドケアサービス(ナニー派遣)は長きにわたって展開してきた事業のようですので、時間をかけて着実に今の規模に成長を続けてきたのではないかと考えます。同社はナニーの質を強みとしている企業ですので、そのナニーという人材育成にも時間はかかると思います。急激な成長は人材不足、質の低下を招きかねませんので、緩やかな成長が今後も続くのではないでしょうか。

それでは、今後の業績見込みについてみていきましょう。

今後の事業業績動向について

事業内容の箇所でも触れましたが、ポピンズのすべての事業は「働く女性を最高水準のエデュケアと介護サービスで支援します。」というミッションの元に展開されています。実際に下の図でも示されている通り、働く女性のライフステージに応じて幅広いサービスを提供しており、これは利用者側にとって非常に利便性が高いだけでなく、長期にわたるサービス提供を通じた顧客との関係強化が可能な点からも、ポピンズ社の強みの一つと言えるのではないかと思います。

ポピンズホールディングスHPより引用(https://www.poppins.co.jp/hldgs/ir/management/business.html)

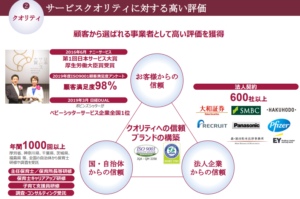

また、以下の資料にも記載のある通り、提供サービスに対して高い評価を得ており、それが国や自治体、多くの有名法人企業との契約にもつながっており安定的な顧客確保にもつながっているようです。同社が長年追及してきたサービスクオリティとブランドの確立、それを支える人材育成も強みと言えるのではないでしょうか。

ポピンズホールディングスIR資料より引用(https://ssl4.eir-parts.net/doc/7358/ir_material1/154152/00.pdf)

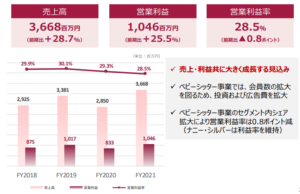

2021年度の業績見込みに関して

ポピンズホールディングスIR資料より引用(https://ssl4.eir-parts.net/doc/7358/ir_material1/154152/00.pdf)

全事業において売上高拡大を見込んでおり、営業利益も大きく成長を見込んでいるようです。中でも利益率の高い在宅サービス事業の回復を通じて営業利益が大きく改善するようです。ただ、関東では緊急事態宣言が延長されるなどコロナ影響が長期化していることもあり、この見込みに対しては多少影響が出るかもしれません。

外部環境に関して

こうした強みを持つポピンズホールディングス社ですが、社会構造の変化や政府の政策も事業においては追い風となっている状況です。

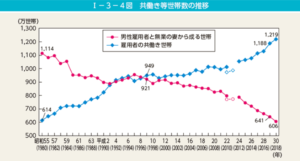

男女共同参画社会 男女共同参画社会白書より引用(https://www.gender.go.jp/about_danjo/whitepaper/r01/zentai/html/zuhyo/zuhyo01-03-04.html)

既にご認識されている人も多いかとは思いますが、上記グラフのように過去に比べて現在では共働き世帯が増加の一途を辿っており、今後もこの流れが継続していくことが見込まれています。もちろん夫婦間での協力で育児、介護を乗り越えていく世帯もあるかとは思いますが、社会的には間違いなく育児や介護サービスへのニーズは高まっています。

そうした状況も踏まえ、政府は2019 年 10 月から3歳児以上幼児教育無償化施策を始めているほか、菅総理は以下のメッセージを発信しており、エデュケア事業・在宅サービス事業双方にとって事業拡大の機会と言えそうです。

長年の課題でありました少子化対策については、待機児童の解消のために今後4年間で新たに14万人の保育の受け皿を整備することとし、さらに、保育所だけでなく、地域の幼稚園やベビーシッターの活用も支援します。

令和2年12月18日、政府与党政策懇談会 広報発表より引用(https://www.kantei.go.jp/jp/99_suga/actions/202012/18yoto_kondankai.html)

こうした社会の流れに乗る形で、同社の持つ強み・ミッション(幅広い高品質なサービスで働く女性をサポート)を活かせば今後も事業が順調に拡大していくのではないかと考えます。

経営者に関して

経営者についても確認してみましたので少しお伝えしたいと思います。

・創業者(現代表取締役会長):中村紀子氏。元アナウンサーであり、ご自身の育児や介護で苦労した実体験を元に同社を設立、事業を展開。2018年に実の娘である轟麻衣子氏に代表取締役社長の座を譲り、自身は会長職に就任。なお、上場会見の際には株価を上げることで株主還元していく姿勢も表明されています。

まずは利用者に当社の株を買ってほしい。使う人に1株でも良いから買ってもらいたい。いろいろな支援やクレームもあるなかで成長して株価を上げていく。子どもが大きくなって必要なくなったら学資や留学資金などに還元してもらえば良い。まずは利用者に株主になってもらいたい。

株式会社キャピタル・アイ上場会見記事より引用(http://c-eye.co.jp/eq/ipo-eq/54424)

・現取締役社長:轟麻衣子氏。失礼ながら2代目ということで勝手に若干の不安を感じていましたが、以下のような経歴が紹介されていました。

日本の小学校を卒業した後、12歳からイギリスの全寮制私立学校に単身留学し、ロンドン大学King’s Collegeに入学。 2006年、INSEAD大学院にてMBA課程修了。大学ではフランス語と経営学を学び、フランスのソルボンヌ大学に1年留学。その後、金融業界のMERRILL LYNCH INTERNATIONAL (ロンドン勤務)、ラグジュアリー業界のCHANEL (パリ・東京勤務)、GRAFF DIAMOND Ltd (ロンドン勤務)、DEBEERS DIAMOND JEWELLERS Ltd (ロンドン勤務)、25年間の海外生活(英・仏・シンガポール)を経て、2012年に日本に帰国。

株式会社ポピンズHPプレスリリースより引用(https://www.poppins.co.jp/news/8721/)

MBAの取得においてINSEAD大学といえば、ハーバード、ウォートン、スタンフォードに次ぐ4番手の有名な大学です。MBA取得後の経歴を見ても、ごりごりに海外でビジネス・経営を学んできた方のようです。今後M&Aを通じたグローバル展開も検討しているようで、育児教育・介護はどこの国においても課題やニーズがある領域だと思いますので、その経営手腕に是非期待したいところですね。

まとめ.投資判断 → たね候補

同社を色々と調べた結果、以下の点を踏まえて投資を検討したいなと思いました。

・今後も市場規模拡大が見込まれる社会ニーズのトレンドに合致したビジネスであるため

・高品質かつ幅広いサービス提供という同社の強みを活かせば今後も長期的な事業拡大が見込まれるのではないかと考えたため

ただ、足元では若干株価に割高感があるため、少しタイミングを見て投資を実施できれば、と考えました。

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント