こんにちは。今回はもうすでに多くの人が知っている会社だとは思いますが、有名な成長株であるSHIFT(3697)について調べてみました。

結論、今後の成長性は申し分なさそうで、有力なたね候補と言えそうです。ぜひ投資をしてみたい会社ではありますが、いかんせん株価が高いため、多くの数を購入することは難しそうですね。

株式会社SHIFTとは

会社概要

【特色】ソフトウェアテスト事業が主力。ソフトウェアの品質保証も行い、関連のコンサルや研修も

【連結事業】エンタープライズ市場91(17)、エンターテインメント市場9(16) <20・8>

【比較会社】 3657 ポールトゥ 3676 デジハーツ

四季報オンラインより引用(https://shikiho.jp/stocks/3697)

株価・財務情報

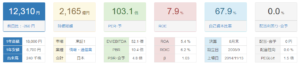

1月15日時点

バフェットコードより引用(https://www.buffett-code.com/company/3697/)

PERは103倍と東証市場平均に比較するととても高い水準ではありますが、成長株は大抵PERが高い傾向にありますので、この数値のみでは判断が難しいですね。市場の期待の表れともとれそうです。

自己資本比率は67.9%と現状問題はなさそうです。しかし、後述しますが今後積極的なM&Aを毎年実施していくようなので、借入金が増えていくなど変化が出ることは間違いないと思われます。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=3697)

こちらの指標を見ても、事業を通じてしっかり稼いだキャッシュに財務活動(借入金や株式発行)を通じて得たキャッシュを追加し、M&Aなどの投資へ大きく使っていることがわかります。20年8月期はフリーCFが大きくマイナスとなっているのでこの指標は今後も注視が必要ですね。

売上高、営業利益率の成長性

バフェットコードより引用(https://www.buffett-code.com/company/3697/)

売り上げのCAGR(年平均成長率)は53.2%と素晴らしい成長を継続的に遂げており、営業利益と純利益はともにCAGR70%以上とそれ以上の成長を遂げており、今後の成長性にも非常に期待できるのではないかと考えます。

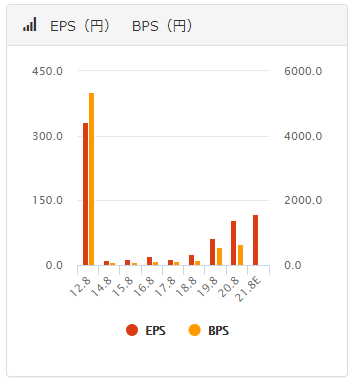

バフェットコードより引用(https://www.buffett-code.com/company/3697/)

※2014年7月に株式1株につき100株に株式分割を実施

EPSの点で確認しても順調に成長を続けていることの確認ができます。

今後のビジネス動向に関して

このように大きく成長を続けているSHIFTですが、創業以降ソフトウェアテスト事業を中心に成長を続けている会社となります。

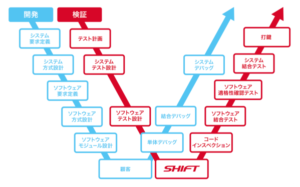

ソフトウェアテストとは

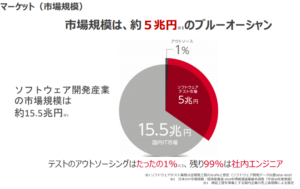

SHIFT決算説明資料より引用(https://www.shiftinc.jp/ir/library/lib02/)

ソフトウェアの開発プロセスにおいて必ず実施されるのがテストプロセスとなります。いまだアウトソーシングの比率は小さく、多くの企業が内製化しているプロセスのようですが、SHIFTはこの領域の専業企業として、第三者視点での品質保証やコスト・時間効率の向上を売りに受注・売上を年々拡大しています。

また競合他社の数も少なく、決算説明資料によれば2014年時点では3社しかなかったようです(今では少し増えているのかもしれませんが)。また、四季報にて比較会社として挙げられているポールトゥ(3657)やデジハーツ(3676) も同様のテスト事業を行っており、各社順調に売上を拡大していることからまだまだブルーオーシャンといえる市場なのではないかと考えます。

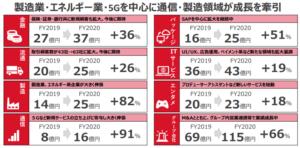

今後の成長の方向性について

SHIFT決算説明資料より引用(https://www.shiftinc.jp/ir/library/lib02/)

あらゆる業界で幅広く成長を取り込んでいることが見て取れますね。

更に今後はグループ会社の参画を通じて、従来のテスト領域からマーケティングや製品企画、開発など業務受託の領域を拡大し売上成長の速度を高めていく方針のようです。

その業務領域拡大のために毎年積極的なM&A実施を予定しているとのことで、決算説明会資料では「日本のIT業界案件を総どり」と強気な姿勢を表明していることからその本気度がうかがえます。

また、過去M&Aにて取り込んだグループ会社各社も売上や利益を大きく拡大しており、シナジーを発揮していることがわかります。

加えて、売上拡大に向けた営業体制の強化にも注力しており、あのいわずと知れた有名企業キーエンスの元社長である佐々木氏を取締役副社長に迎え入れることを発表しています。これは営業力の大きな強化が期待できそうですね。

投資判断 → 買いだとは思うが、、、

以下の点を踏まえて、ぜひ購入を検討したいと思います。将来大きな花を咲かしてくれる種であることを期待します!

・売上/利益の高い成長実績

・メイン市場が競合の少ないブルーオーシャンであること

・ビジネス領域拡大による今後の成長性

ただ株価が高いため、単元株を購入するには少しハードルが高いので、ネオモバイル証券で少しずつ買っていくこととしたいと思います。

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント