今回は高配当株としても有名なタマホーム(1419)について調べてみました。

結論、足元での業績は好調のようですが市場の今後の動向などを考慮した際にもう少し様子を見たいなと思います。

タマホーム株式会社とは

会社概要

【特色】ローコスト系の注文住宅会社。首都圏郊外や地方を中心に展開。分譲住宅やオフィス区分販売も

【連結事業】住宅80(2)、不動産16(14)、金融1(39)、エネルギー0(26)、他3(3) <20・5>

【比較会社】 3288 オープンH 3293 アズマH 8860 フジ住宅

四季報オンラインより引用(https://shikiho.jp/stocks/1419/)

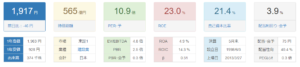

株価・財務情報

1月29日時点

バフェットコードより引用(https://www.buffett-code.com/company/1419/)

PERは11倍程度、PSRは0.3倍と数値上は割安といえそうな水準ですが、一方でPBRは2.5倍とこちらの指標からは多少割高と言えそうな数値となっています。

自己資本比率は21.4%と決して高くないようです。しかし、10年前は6%前後とさらに低かったことを考えると現在の水準でもだいぶ改善している状況のようです。また、自己資本が少ないこともあり、ROEも高い数値となっているようですね。

キャッシュフローに関して

株探より引用(https://kabutan.jp/stock/finance?code=1419)

19年5月期は長期借入金を前倒しで返済したとのことで財務CFは大きなマイナスとなっています。フリーCFはマイナスとプラスを繰り返しており、現金等残高はずっと300億円前後でここ7、8年は安定的に推移しているようです。

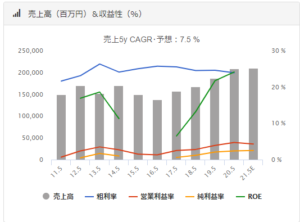

売上高、営業利益率の成長性

バフェットコードより引用(https://www.buffett-code.com/company/1419/)

売上は長期間横ばいが続いていたようですが、19年、20年期頃から増加しており、営業利益も大きく伸びを見せています。

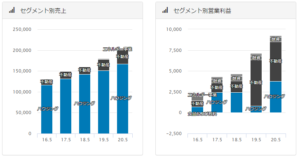

その売上、利益の内訳は以下の通りとなっていました。

バフェットコードより引用(https://www.buffett-code.com/company/1419/)

タマホームの事業は住宅事業(注文住宅事業&リフォーム事業)を売上の柱として、残りを不動産事業(戸建て・マンション分譲事業&オフィスビル事業など)や金融事業などで構成されています。上記グラフにおけるハウジング事業が住宅事業を指しています。売上に対して住宅事業の利益は小さく、19年と20年の利益構成を見る限り、売上が比較的に小さい不動産事業の方が利益率が高いことがわかります。実際に決算資料で確認できる数値としては、19年期の住宅事業の営業利益率は0.5%、不動産事業の営業利益率は20.8%であり、20年期の住宅事業の営業利益率は2.3%、不動産事業の営業利益率は14.1%となっています。

不動産事業についてもう少し詳細を確認していくと、戸建て・マンション分譲事業&オフィスビル事業とは別に販売用不動産の売却による利益影響が大きいようです。19年期には5,553百万円の不動産事業の営業利益のうち、3,362百万円と約6割が福岡にある1物件の売却益によるものでした。20年期にも同様に東京にある物件を1つ売却しており(こちらは売却益は非開示)、一定の利益を出しているようです。

それぞれ以下のIRニュースの資料より確認ができます。

(IRニュースより引用:https://www.tamahome.jp/company/ir/upload_file/tdnrelease/1419_20181030425514_P01_.pdf

https://www.tamahome.jp/company/ir/upload_file/tdnrelease/1419_20190726476716_P01_.pdf)

19年期と20年期の営業利益率の差異が大きいことからも、不動産事業の営業利益は一過性の不動産売却益の影響を大きく受けていそうですね。そのため、不動産事業において今後も継続的に高い営業利益率を出していけるかどうかはもう少し様子を見た方がよさそうです。

今後のビジネス動向に関して

タマホームの今後のビジネス動向を考えるにあたり、事業を取り巻く外部環境について確認してみました。

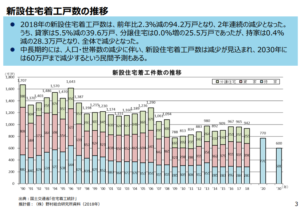

①新設住宅着工戸数

まず、知っての通り少子高齢化が進む日本においては新設住宅の着工戸数は右肩下がりに減少を続けており、タマホームの主力事業である注文住宅事業のみならず、戸建て・マンション分譲事業においても間違いなく逆風と言えそうです。

(経済産業省資料より引用:https://www.meti.go.jp/policy/mono_info_service/mono/jyutaku/1905jyutaku_sesaku_doko.pdf)

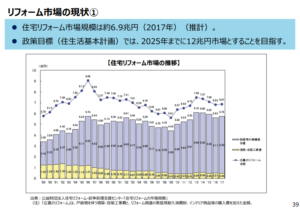

②リフォーム市場

一方、住宅事業のうちリフォーム事業に関しては、日本の政策目標としてリフォーム市場の拡大が掲げられているため外部環境としては追い風となりようです。具体的にはリフォーム時に断熱材など省エネにつながる建材を使用した際に補助金を出す、などといった形で政府としてはリフォーム市場の拡大を後押ししていくつもりのようです。

(経済産業省資料より引用:https://www.meti.go.jp/policy/mono_info_service/mono/jyutaku/1905jyutaku_sesaku_doko.pdf)

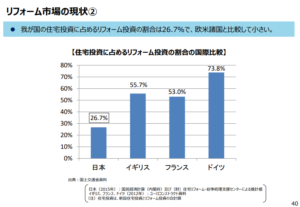

日本におけるリフォーム投資の比率は欧米に比べ半分以下、ということもありまだ拡大余地はあるようにも見えますが、個人的には新築が一番いいという日本人の価値観から変えていく必要があるようにも思いますので、どこまで市場を拡大していけるのか少し疑問にも感じています。

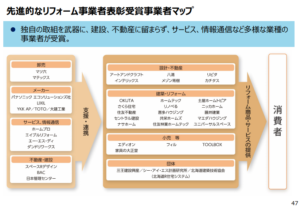

また、リフォーム事業といってもプレイヤーは様々で、この中で市場拡大による恩恵を住宅メーカーがどこまで享受できるのかもポイントとなりそうです。

(経済産業省資料より引用:https://www.meti.go.jp/policy/mono_info_service/mono/jyutaku/1905jyutaku_sesaku_doko.pdf)

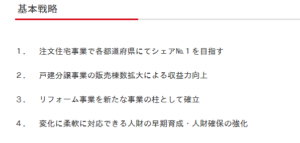

③タマホーム中期経営計画

タマホームの掲げている中期経営計画について確認しました。最新の中期経営計画は「タマステップ2021」という2018年6月から2021年5月までの3か年計画となっており、今年がその最終年となっています。

注文住宅における受注拡大及びリフォーム事業の拡大等が戦略として挙げられています。また、2030年までに売上高1兆円(現状の5倍弱の水準)とかなり高い目標設定となっています。

良質かつ低価格の住宅供給を売りに近年売上を拡大してきているタマホームですが、先も見てきた外部環境を考えるに、今後市場No.1を有言実行で獲得できたとしても、パイそのものは年々縮小していく現実があります。また、現状注文住宅事業の利益率は低いものとなっており、今後分譲事業やリフォームでどこまで利益率を改善していけるのかがポイントとなりそうですね。次期中期経営計画が気になるところです。

投資判断 → 見送り

近年の売上・利益の成長率や配当利回りの高さは魅力的な会社ではありますが、以下の点から購入は見送りたいと思います。

・売上拡大の柱となっている注文住宅事業自体の利益率が低いこと

・利益率の高い不動産事業の今後の拡大可能性がまだ見えにくいこと

・ビジネスの外部環境が決して追い風には見えないこと

最後までご覧いただきありがとうございました! 以上ハシモでした!

あくまで投資は自己責任でお願いします。

コメント